毎月の支払いやネットショッピングでなんとなくポイントを貯めているものの、思うようには増えない――そんな悩みを抱えていませんか。

ドコモ経済圏(dポイント経済圏)は、ドコモグループの決済・通信・投資サービスを段階的に組み合わせることで、日常の支出を「ポイント獲得」と「資産形成」に同時に変換できる仕組みです。やみくもに使うのではなく、正しい順番で5つのステップを踏めば、年間20万ポイント獲得も現実的な目標になります。

本記事では、2026年最新の制度・還元率を前提に、dポイント経済圏を一から構築するロードマップを解説します。ドコモユーザーはもちろん、これから乗り換えを検討している方、家族のポイント分散を解消したい方にも役立つ内容です。

※本記事の還元率・年会費・キャンペーン情報は2026年4月時点のものです。最新情報は必ずドコモ公式サイトでご確認ください。

目次

1. ドコモ経済圏とは|2026年版の全体像

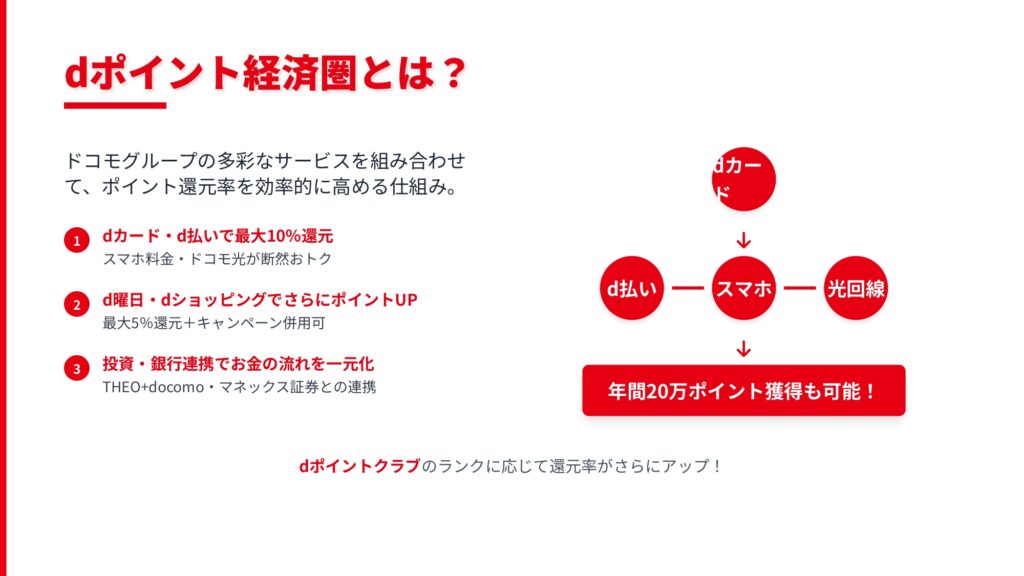

ドコモ経済圏とは、NTTドコモグループが提供する決済・通信・金融サービスを連携させて使うことで、個別に使うよりも還元率が大幅にアップする経済圏のことです。

2026年現在、ドコモ経済圏は単なるポイントプログラムを超えて、以下4つの領域が密接に連携した金融エコシステムへ進化しています。

1.1 主要な連携サービス

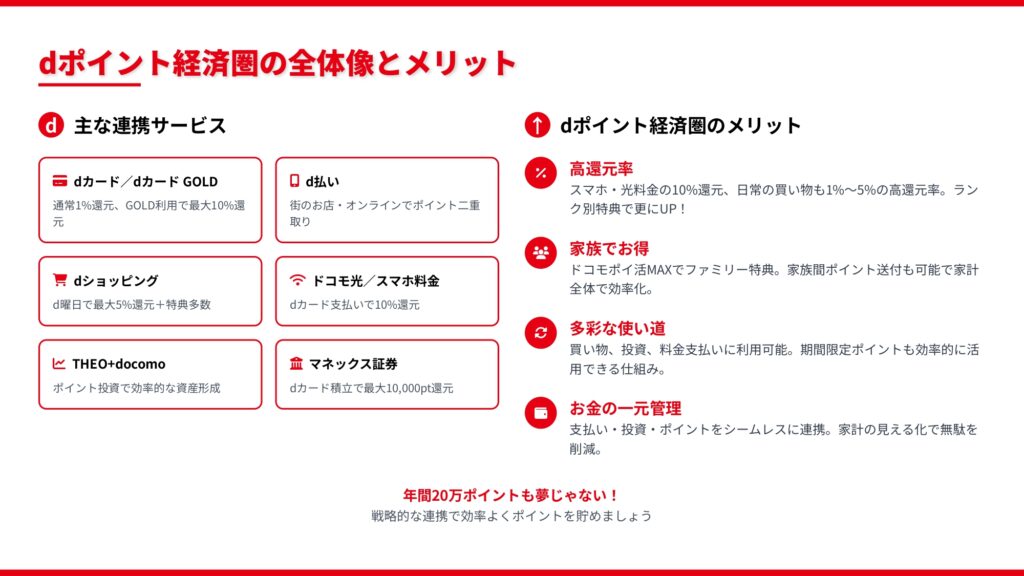

決済サービス

- dカード/dカード GOLD:基本還元率1%、ドコモ料金最大10%還元

- d払い:街のお店・オンラインで利用可能。dカード紐付けでポイント二重取り

ショッピングサービス

- dショッピング:dショッピングデー(毎月10日・20日)でポイント倍率が大幅アップ

- d曜日キャンペーン:毎週金・土曜日の特別還元

生活インフラ

- ドコモ料金(ahamo含む)/ドコモ光:dカード GOLD支払いで10%還元

- ドコモでんき:定期支払いでdポイント還元

投資・金融サービス

- マネックス証券:dカードでクレカ積立、dポイントが投資原資に

- SBI証券:dポイント還元コースで投資信託の保有でポイント獲得

- d NEOBANK(住信SBIネット銀行):振込手数料無料・金利優遇

1.2 他の経済圏との位置付け

知っておきたいのは、ドコモ経済圏は「ドコモ回線ユーザーであるほど還元率が伸びる」設計になっている点です。逆に言えば、ドコモ回線を使っていない人は核となる10%還元の恩恵を受けられないため、楽天経済圏やVポイント経済圏のほうが向いている場合があります。

経済圏選びで迷っている方は、先に「ポイント経済圏おすすめランキング」もチェックしてみてください。

2. ドコモ経済圏を選ぶ4つのメリット

メリット1:固定費が高還元の投資原資に変わる

ドコモ料金とドコモ光をdカード GOLDで支払うだけで、最大10%が還元されます(1回線あたり月1,000ptが上限の目安)。月13,500円のドコモ関連料金があれば、それだけで年間最大16,200ptが自動的に貯まる計算です。「節約できない固定費」を「ポイント源」に変換できるのが最大の強みです。

メリット2:ポイントが投資原資になる

dポイントは100ポイント単位で、マネックス証券・SBI証券などで投資信託や株式の購入に充てられます。期間・用途限定ポイントも投資に使えるため、「貯める→使う」だけでなく「貯める→増やす」サイクルを構築できます。これは楽天経済圏にもありますが、ドコモ経済圏はNISA口座との連携も整っており、長期の資産形成と相性が良い設計です。

メリット3:家族でメリットを共有できる

dポイントクラブのファミリーメンバー機能、dカード家族カード、ドコモ料金の家族回線まとめ支払いなどを使えば、家族全体のポイント獲得を最大化できます。家族3〜4人でドコモ回線を契約しているなら、世帯単位での年間獲得ポイントは個人の数倍に膨らみます。

メリット4:使える店舗・サービスの幅が広い

dポイントは全国のコンビニ・ドラッグストア・飲食店など、身近な店舗で1ポイント単位から利用可能です。Amazon連携で買い物に使うこともでき、使い道に困りません。詳しくは「dポイントの使い方完全ガイド」をご覧ください。

3. 始め方ロードマップ|5つのステップ

ドコモ経済圏は、順番を間違えなければ無理なく構築できる仕組みです。以下5ステップを段階的に実行してください。

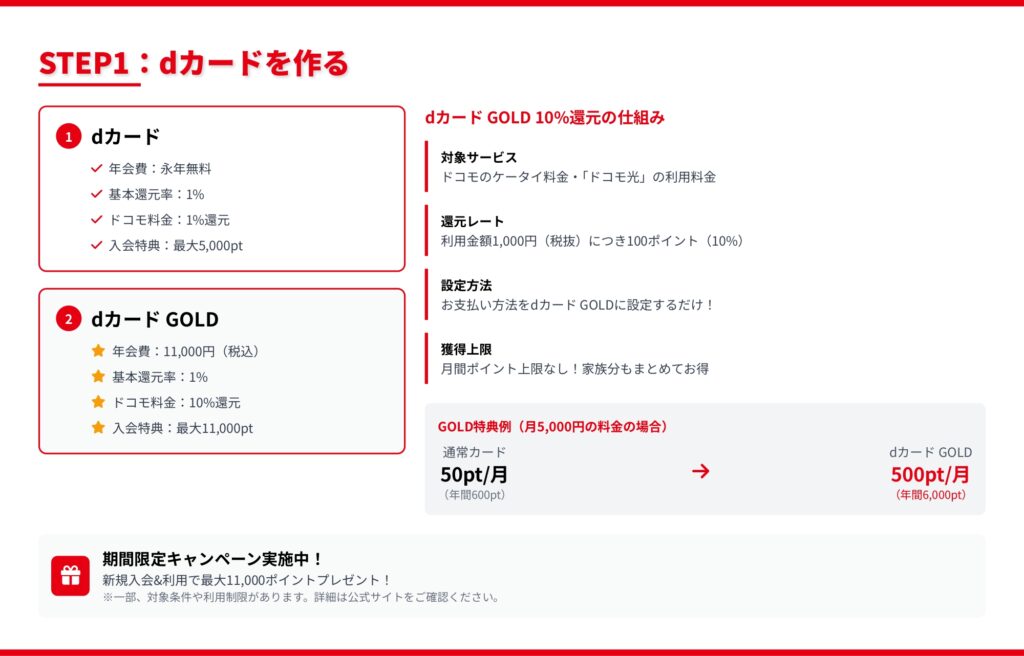

STEP1:dカードを作る(基盤づくり)

最初にやるべきことは、ドコモ経済圏の入り口となるdカードの取得です。dカードには年会費無料の一般カードと、年会費11,000円のdカード GOLDがあり、選び方の判断基準は明確です。

選び方の目安

| 項目 | dカード(一般) | dカード GOLD |

|---|---|---|

| 年会費 | 永年無料 | 11,000円(税込) |

| 基本還元率 | 1.0% | 1.0% |

| ドコモ料金還元 | 1.0% | 最大10.0% |

| ケータイ補償 | 購入1年・最大1万円 | 購入3年・最大10万円 |

| 空港ラウンジ | なし | 国内主要空港・ハワイ |

| 海外旅行保険 | なし | 最大1億円 |

| 入会特典 | 最大5,000pt | 最大11,000pt |

判断基準

- ドコモ料金が月9,200円以上ある人 → dカード GOLDの10%還元だけで年会費を回収できる可能性が高い

- ドコモ料金が月5,000円未満の人 → まずは年会費無料のdカードから始めるのが無難

- 迷ったら「dカード vs dカード GOLD 徹底比較」で詳細をチェック

※2026年4月時点の入会特典です。最新情報はドコモ公式サイトでご確認ください。

申込手順の詳細は「dカード 申し込み手順と審査のポイント」で解説しています。

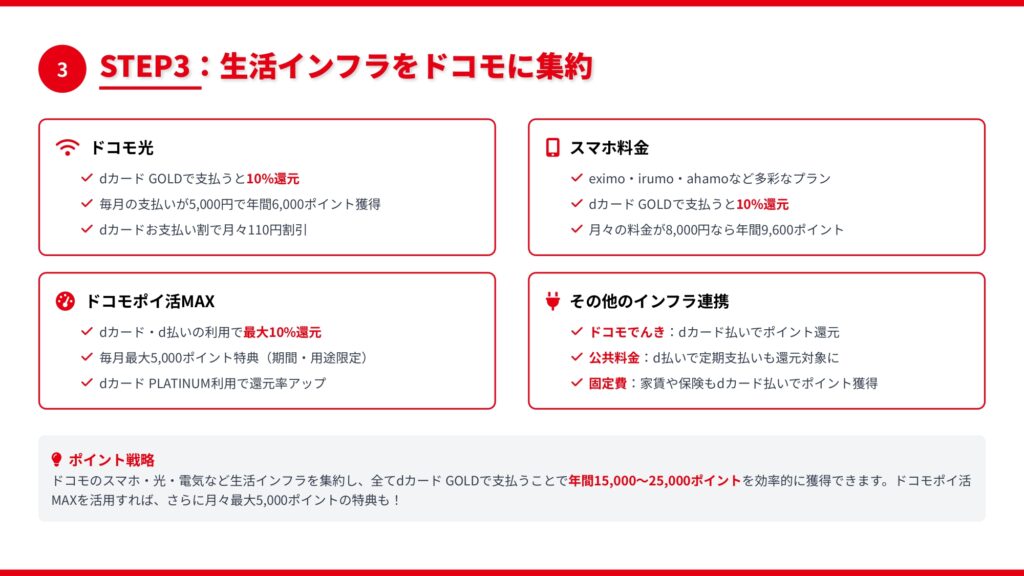

STEP2:生活インフラをドコモに集約する(10%還元の核)

dカード(できればGOLD)を入手したら、次は生活インフラの支払いをドコモ系サービスに集約します。これがドコモ経済圏の収益力の核です。

集約すべきサービス

- 携帯電話料金:eximo/irumo/ahamoなど、利用量に応じてプランを選択。すべてdカード GOLDで支払う

- ドコモ光(または home 5G):dカード GOLDで支払うと10%還元の対象

- ドコモでんき:電気料金もdポイント獲得の対象に

- 公共料金(電気・ガス・水道):dカード払い設定で1%還元

- 保険・サブスク:継続発生する固定費はすべてdカードに集約

例えば月8,000円のドコモ料金 + 月5,500円のドコモ光をdカード GOLDで支払えば、それだけで年間16,200ptが自動で貯まります。

注意したい上限ルール

dカード GOLDの10%還元は、1回線あたり月1,000pt(=月10,000円利用分)が上限の目安です。複数回線を持つ家族の場合、家族それぞれがdカード GOLDを持つことで上限を最大化できます。家族カード発行よりも、本会員カードの複数枚保有のほうが還元上限の観点では有利です。

※還元条件・上限は変更される場合があります。必ずdカード公式サイトで最新条件を確認してください。

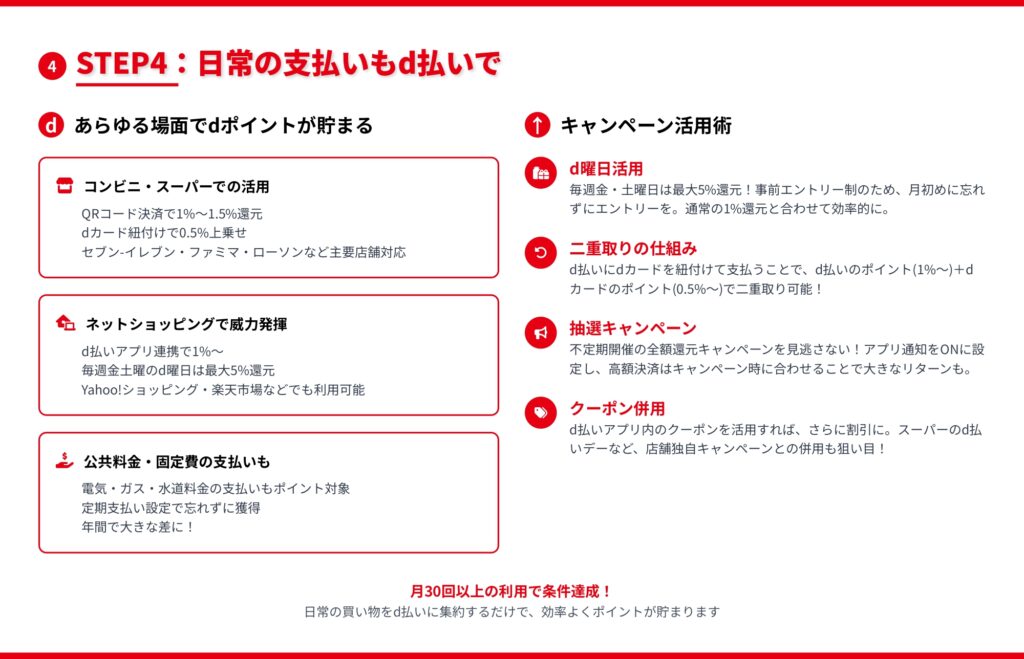

STEP3:日常の支払いをd払い+dカードに統一する

固定費の集約と並行して進めたいのが、コンビニ・ドラッグストア・飲食店などの日常決済をd払いに切り替えることです。

d払いの還元構造

- d払い基本還元:0.5%(街のお店)

- dカード紐付けによる二重取り:+1.0%

- 合計1.5%還元が日常的に得られる

これだけでも他の決済手段より優位ですが、後述するd曜日との組み合わせで最大5%還元まで引き上げられます。

d払い加盟店の広さ

d払いは全国100万店以上で利用可能で、コンビニ大手3社(セブン‐イレブン、ファミリーマート、ローソン)はもちろん、マツモトキヨシ・スギ薬局などのドラッグストア、マクドナルド・吉野家などの飲食店もカバーしています。

iD決済との使い分け

dカードにはiD(電子マネー)機能も搭載されており、d払いとは異なる決済手段として使えます。ざっくり言えば「ネット・店頭問わずポイント二重取りを狙うならd払い/タッチで素早く決済したいならiD」が使い分けの基本です。詳しくは「iD決済とd払いの違い」記事でも解説予定です。

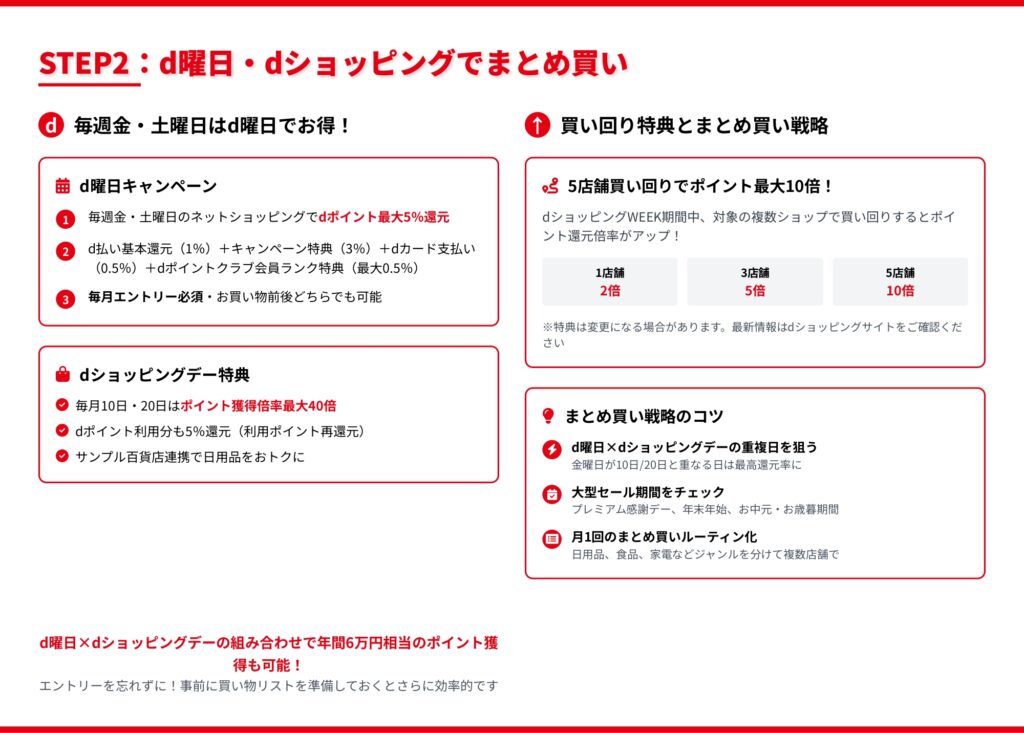

STEP4:d曜日・dショッピングでまとめ買い戦略

毎週金・土曜日に開催される「d曜日」キャンペーンと、毎月10日・20日の「dショッピングデー」は、ドコモ経済圏で最も還元率が高くなる日です。

d曜日の還元構造(dショッピング・d fashion等で利用時)

- d払い基本還元:1%

- d曜日特典:+3%

- dカード紐付け:+0.5%

- dポイントクラブ会員ランク特典:最大+0.5%

- 合計最大5%還元(要エントリー)

dショッピングデー(毎月10日・20日)

dショッピングでの買い物時、ポイント獲得倍率が最大40倍までアップします。dポイント利用分も還元対象になるため、貯まったポイントで「ポイントの再生産」が可能です。

最大化のコツ

- 大きな買い物(家電・日用品まとめ買い・ふるさと納税)は金曜のd曜日 × dショッピングデーが重なる日に集中させる

- 月初にキャンペーンページから必ずエントリーボタンを押す(押し忘れると還元対象外になる)

- 期間・用途限定ポイントの有効期限(最短48時間のものもあり)に注意し、d曜日に消化する

毎月のd曜日攻略の詳細は「dポイントを年間10万pt貯める具体的なルート設計」で解説しています。

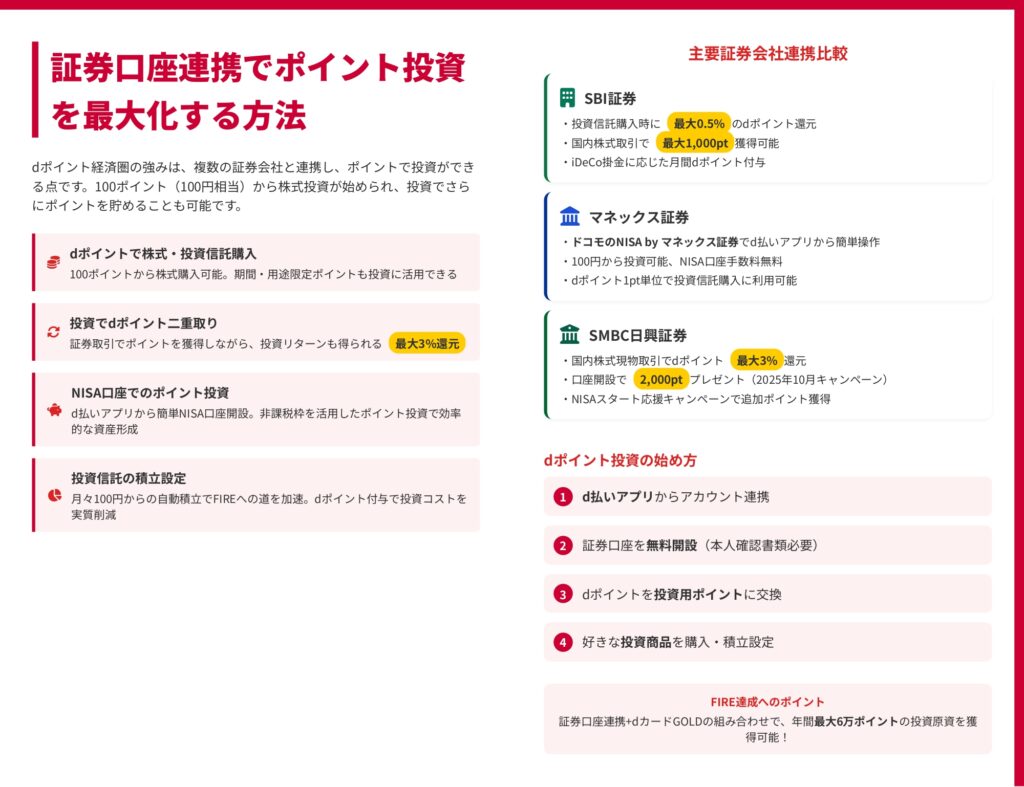

STEP5:dポイント投資・クレカ積立で資産形成へ接続する

ここまで4ステップでポイントが貯まる仕組みは完成です。最後の仕上げが、貯まったdポイントを投資原資に変換すること。これがドコモ経済圏の真価です。

主要3証券の連携比較

ドコモ経済圏では、SBI証券・マネックス証券・SMBC日興証券の3社と連携できます。投資スタイルに合わせて選びましょう。

| 証券会社 | 特徴 | 向いている人 |

|---|---|---|

| マネックス証券 | dカードでクレカ積立対応。100円から投資可能。NISA口座手数料無料 | 少額からの投資初心者・NISA活用層 |

| SBI証券 | 投資信託保有でdポイント還元。商品ラインナップが業界最多級 | 中長期で本格的に資産形成したい人 |

| SMBC日興証券 | 国内株式現物取引で高還元。株式投資メインの人向け | 個別株中心に取引したい人 |

dポイント投資(マネックス証券の例)の始め方4ステップ

- d払いアプリまたはマネックス証券のサイトから口座開設を申し込む

- 本人確認書類(運転免許証またはマイナンバーカード)を提出(最短翌営業日に開設完了)

- dポイントを投資用ポイントに交換(1:1、手数料無料)

- 投資信託・株式を選択し、自動積立を設定

期間・用途限定ポイントも投資に充てられるのが大きなメリットです。「気づくと失効していた」を防ぎ、長期の資産形成に変換できます。

新NISA × クレカ積立の組み合わせ

2024年から始まった新NISAでは、つみたて投資枠120万円+成長投資枠240万円=年間360万円まで非課税で投資できます。マネックス証券でdカードクレカ積立を行えば、積立額に応じてdポイントが付与されつつ、運用益は非課税という二重メリットを享受できます。

各経済圏の証券口座を比較したい方は「経済圏別証券口座おすすめ比較」もご参照ください。

4. 年間ポイント獲得シミュレーション

5ステップを実行した場合の年間獲得ポイントを、3つのモデルケースで試算します。

ケース1:単身・コンビニ中心型(年間 約40,000pt)

| 内訳 | 獲得ポイント |

|---|---|

| ahamo+ドコモ光(月10,000円 × 10%) | 12,000pt |

| 日常d払い(月50,000円 × 1.5%) | 9,000pt |

| 月1回のd曜日まとめ買い(月20,000円 × 5%) | 12,000pt |

| 入会特典・キャンペーン等 | 7,000pt |

| 合計 | 約40,000pt |

ケース2:共働き夫婦・インフラ集約型(年間 約110,000pt)

| 内訳 | 獲得ポイント |

|---|---|

| ドコモ2回線+ドコモ光(月20,000円 × 10%) | 24,000pt |

| 日常d払い(月150,000円 × 1.5%) | 27,000pt |

| d曜日まとめ買い(月30,000円 × 5%) | 18,000pt |

| ふるさと納税・家電購入(年間20万円 × 1%) | 2,000pt |

| 100万円利用ボーナス | 10,000pt |

| 公共料金・保険など(年間40万円 × 1%) | 4,000pt |

| キャンペーン・入会特典等 | 25,000pt |

| 合計 | 約110,000pt |

ケース3:家族3〜4人・FIRE志向型(年間 約200,000pt)

| 内訳 | 獲得ポイント |

|---|---|

| ドコモ3〜4回線+ドコモ光(月30,000〜40,000円 × 10%) | 42,000pt |

| 日常d払い・dカード(月20万円 × 1.5%) | 36,000pt |

| d曜日・dショッピングデー集中買い | 30,000pt |

| 100万円利用ボーナス×複数枚 | 15,000pt |

| dカード積立・dポイント投資還元 | 15,000pt |

| d NEOBANK利用ポイント・金利優遇 | 6,000pt |

| キャンペーン・入会特典等 | 56,000pt |

| 合計 | 約200,000pt |

※あくまでシミュレーションです。実際の獲得ポイントはキャンペーン適用条件・利用状況により変動します。「絶対に20万ポイント貯まる」という保証はありません。

5. 注意点・デメリットとアクションプラン

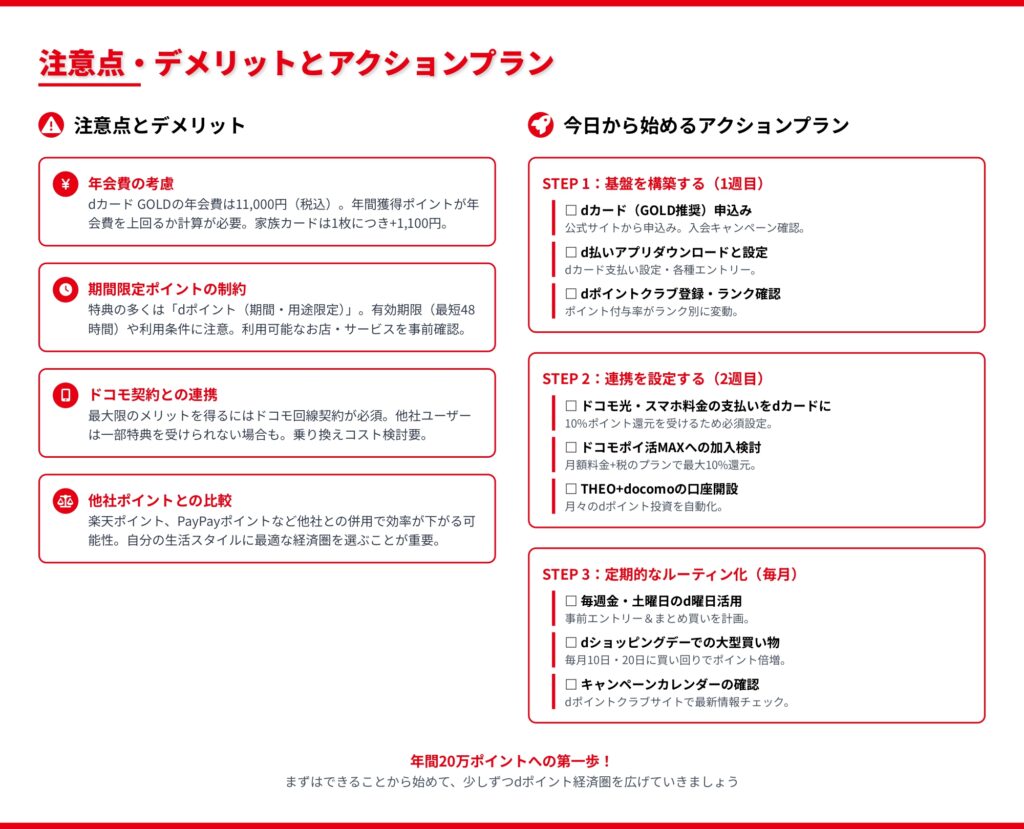

5.1 注意したい4つのポイント

1. 年会費の損益分岐点を必ず計算する

dカード GOLDの年会費は11,000円(税込)です。ドコモ料金が月3,000円程度しかない場合、10%還元だけでは年会費を回収できません。最低でも月9,200円以上のドコモ関連支出があるかを確認してから検討しましょう。

2. 期間・用途限定ポイントの有効期限

特典で付与されるポイントの多くは「dポイント(期間・用途限定)」で、有効期限が最短48時間〜1ヶ月程度と短い場合があります。受け取ったらすぐに使い道を決めるか、d曜日にまとめて消化するルーティンを作りましょう。

3. ドコモ回線が解約条件と紐づく特典がある

dカード GOLDの一部特典(ケータイ補償の上限額など)は、ドコモ回線契約とセットで効力を発揮します。MVNOや他社へ乗り換える予定がある場合、特典が縮小する可能性を考慮してください。

4. 投資にはリスクがある

dポイント投資は「ポイントだから損をしない」わけではありません。投資信託や株式は元本割れする可能性があります。生活防衛資金は別途確保し、余裕資金の範囲で始めるのが原則です。

5.2 今日から始めるアクションプラン

1週目:基盤構築

- dカードまたはdカード GOLDの申込

- d払いアプリのダウンロードと設定

- dポイントクラブ会員ランクの確認

2週目:固定費の連携設定

- ドコモ料金・ドコモ光の支払いをdカードに変更

- 公共料金・保険料の支払いもdカードに集約

- 家族のドコモ回線情報の整理

3週目以降:ルーティン化

- 毎週金・土曜日のd曜日エントリー

- 毎月10日・20日のdショッピングデーで計画的に買い物

- マネックス証券またはSBI証券の口座開設→クレカ積立設定

6. よくある質問

Q1. ドコモ回線を契約していなくてもメリットはありますか? A. dカード自体は誰でも作成・利用できますが、最大の魅力であるドコモ料金10%還元の恩恵は受けられません。ドコモ以外のキャリアを使っている方は、楽天経済圏やVポイント経済圏のほうが向いている場合があります。

Q2. dカードとdカード GOLD、どちらを先に作るべき? A. ドコモ料金が月9,200円以上ある人はdカード GOLDから始めるほうが効率的です。それ未満の人は、まず年会費無料のdカードで様子を見てから、利用額が増えた段階でアップグレードを検討しましょう。

Q3. 期間・用途限定ポイントの有効期限が切れそうです。どう使えばいい? A. d曜日でまとめ買いに充てる、d払いで日常の少額決済に使う、dポイント投資で投資信託の購入に充てる、のいずれかが現実的な選択肢です。投資に充てれば失効リスクをゼロにできます。

Q4. dポイント投資はNISA口座でできますか? A. マネックス証券・SBI証券のNISA口座でdポイントを使った投資信託の購入が可能です。ただし、口座内のポイント利用ルールは証券会社ごとに異なるため、各社の最新情報を確認してください。

Q5. d NEOBANKと普通の銀行口座、どう使い分ければいいですか? A. d NEOBANKは振込手数料無料回数や金利優遇が魅力ですが、給与振込先として使うなら現在のメイン口座から徐々に切り替える形が無難です。サブ口座として「投資資金の中継口座」として使う使い方もおすすめです。

7. まとめ

ドコモ経済圏は、5つのステップを正しい順番で踏むことで、年間20万ポイント獲得とそれを資産形成に繋げる仕組みが構築できる経済圏です。

特に重要なポイントを3つに整理すると、以下の通りです。

- 基盤はdカード(GOLD):ドコモ料金が月9,200円以上の人はGOLDが有利。それ未満なら一般カードから

- 固定費をdカードに集約する:携帯料金・光回線・公共料金・保険の支払いを一本化することで「節約できない支出」がポイント源に変わる

- 貯まったポイントは投資へ:マネックス証券またはSBI証券でクレカ積立・dポイント投資を設定し、ポイントを資産に変換する

すべてを一度に完璧にやろうとせず、STEP1から順番に1〜2週間ずつ進めるのが挫折しないコツです。まずはdカードの申込から始めてみてください。

経済圏選びでまだ迷っている方は、「ポイント経済圏おすすめランキング」や「経済圏の選び方診断」もあわせてご覧ください。dポイントの具体的な使い道を知りたい方は「dポイント使い道ランキング」、提携店舗を確認したい方は「dポイント提携店舗一覧」が役立ちます。

※本記事の内容は2026年4月時点の情報をもとに作成しています。各サービスの還元率・年会費・キャンペーン内容は予告なく変更される可能性があるため、最終的な判断の前に必ず公式サイトで最新情報をご確認ください。当サイトはアフィリエイトプログラムに参加しています。